Česko: investiční přeborník regionu CEE

Předběžné výsledky za první čtvrtletí tohoto roku ukazují, že téměř dvě třetiny všech realitních investic v rámci regionu střední a východní Evropy (CEE) směřovaly do České republiky. Jak uvádí zpráva „CEE Real Estate Investment Compass 2017“ společnosti Colliers International a advokátní kanceláře CMS, v celoročním součtu pravděpodobně dojde k překonání rekordního přítoku investic na nemovitostní trhy CEE ve výši 12,2 mld. eur z roku 2016.

Studie CEE Real Estate Investment Compass 2017 sleduje klíčové trendy na nemovitostních trzích šesti zemí střední a východní Evropy (konkrétně Bulharska, České republiky, Maďarska, Polska, Slovenska a Rumunska) za uplynulých pět let.

Kvartální nárůst o 41 %

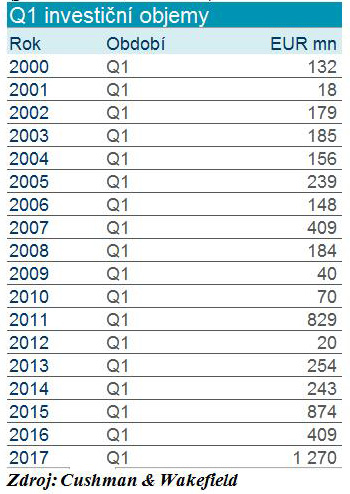

V prvním čtvrtletí roku 2017 dosáhla podle předběžných údajů výše realitních investic v zemích CEE úrovně 2,3 mld. eur, což v meziročním srovnání představuje nárůst o 41 %. Začátek roku se tedy v regionu vydařil. Z tohoto celkového objemu přitom 62 % všech investic, 1,426 mld. eur, mířilo do České republiky.

„Zvyšující se vyspělost regionu CEE může pomoci čelit vlivům specifických rizik vývoje v západní Evropě, například brexitu a jeho dozvuků, která mohou provázet zbytek roku 2017. Plný rozsah dopadů brexitu není dosud zřejmý a některé mohou být pro střední a východní Evropu i pozitivní,“ konstatuje Mark Robinson z Colliers International. „Výkonnost českého trhu v krátkodobém až střednědobém horizontu může být ovlivněna skutečností, že ČNB upustila od režimu devizových intervencí,“ dodává k tomu Lukáš Hejduk z CMS.

Výsledky prvního čtvrtletí také signalizují další posilování pozic národních či regionálních investorů. Tento vývoj potvrzuje trend, který je pro trhy CEE typický pro celé období 2011 – 2016. V těchto letech došlo k nárůstu domácích i přeshraničních investičních toků v rámci regionu – konkrétně ze 1,1 mld. eur v roce 2011 na 2,6 mld. eur v roce 2016. Největšími původci i příjemci přeshraničních investičních toků v regionu byly v uvedené době Slovensko a Česká republika. V případě Maďarska pak byl za poslední období zaznamenán největší nárůst domácích toků.

„Čím dále se za rok 1989 v čase dostáváme, tím rozvinutější jsou trhy střední a východní Evropy, a tím méně jsme odkázáni na investory mimo region. To lze pozorovat nejen v sektoru nemovitostí, ale na celém trhu fúzí a akvizic,“ konstatuje Wojciech Koczara z CMS.

Realitní investice v regionu CEE

(první čtvrtletí, v mil. eur)

Z pohledu na jednotlivé segmenty realitního trhu je patrné, že podíl kancelářských nemovitostí na celkových investicích zůstal víceméně stabilní zhruba na úrovni 40 % (v roce 2016 to bylo 39 %), ačkoliv absolutní hodnota transakcí pochopitelně vzrostla. Nejpůsobivějšího nárůstu tohoto segmentu v uplynulém roce dosáhly Česká republika (1,7 mld. eur v roce 2016 oproti 556 mil. eur v roce 2015) a Maďarsko (939 mil. eur oproti 291 mil. eur). Přitom výnosy z kancelářských nemovitostí jakožto nejlikvidnější kategorie investičních aktiv v tomto cyklu zaznamenaly kompresi, která může pokračovat kompresi v nejatraktivnějších částech Prahy, Budapešti a Bukurešti.

Atraktivní retail

Maloobchodní nemovitosti v regionu dnes těží z celkového hospodářského vývoje. Větší objem peněžních prostředků na straně spotřebitelů, včetně výrazného růstu minimálních mezd v Maďarsku, Rumunsku i České republice bude znamenat vyšší ochotu utrácet jak za zboží základní potřeby, tak i další spotřební zboží. A větší apetit na maloobchodní reality projevují zákonitě i investoři, což platí zvláště pro ČR. Za rekordním výsledkem prvního letošního čtvrtletí také stojí především tři velké „retailové“ transakce, a to prodej OC Letňany, maloobchodního portfolia CBRE GI a Olympie Brno.

„Nejaktivnějším sektorem byl v prvním čtvrtletí maloobchod, který činil 78 % z celkového objemu investic. Transakce, jakými byly prodej portfolia CBRE Global Investors , tedy OC Nisa Liberec, Olympia Plzeň a Zlatý Anděl v Praze, nebo prodej retail parků IKEA, měly celoevropský rozměr a podtrhují zájem investorů o tento dobře předvídatelný obor v posledních letech. Nicméně skutečnost, že se většina center už zobchodovala do rukou dlouhodobých investorů, povede v dalších letech k posílení ostatních segmentů, zejména kanceláří,“ říká Alexander Rafajlovič z Cushman & Wakefield.

SF/pb

Související články

- CEE: realitní investoři mají nového favorita

- CEE čeká investiční oživení

- CEE: hotelový segment prosperuje

- Hotely – atraktivní investiční destinace

- Investoři preferují Polsko a Česko

- Realitní investice: nadějné vyhlídky do roku 2022

- Objem realitních investic vzrostl

- Česko: zájem o realitní investice roste

- Investory přitahuje logistika i nájemní bydlení

- Development: banky jsou opatrnější