Retail bez dramatických změn

Největší brzdou v rozvoji „retailového“ developmentu je podle managementu developerských firem především tvrdá konkurence – moderních obchodních ploch je v Česku zkrátka už dost. Nejmenší vliv na rozvoj obchodních kapacit má naopak nedostatek financí či neochota bank. Ze studie zpracované společností CEEC Research ve spolupráci se společností KPMG také vyplývá, nové prodejní plochy budou letos obsazovány především prodejci středního cenového proudu.

V dalším rozvoji limituje retailové developerské společnosti v současné době především tvrdá konkurence. Na stupnici od nuly do desítky, kde desítka představuje nejvíce limitující faktor, dali této skutečnosti ředitelé developerských společností známku 7,8. „Penetrace trhu je v České republice velice vysoká a prostor pro novou výstavbu velkých center naopak již značně limitovaný. V budoucnu uvidíme spíše rekonstrukce stávajících center než výstavbu nových. Výjimkou jsou některá krajská města, kde ještě prostor pro výstavbu středně velkých obchodních center je,“ uvádí Jiří Vacek z CEEC Research. Další brzdou rozvoje jsou podle developerských firem byrokracie ze strany státu a požadavků, které jsou jím na firmy kladeny (7,3 bodu z maximálních 10).

Dopravní dostupnost na prvním místě

Pro rentabilitu stavebního projektu obchodního centra je podle developerských společností naprosto klíčová dopravní dostupnost a lokalita na tzv. dopravním uzlu. Těmto faktorům na stupnici od nuly do desítky, kde desítka je nejvýznačnější pro rentabilitu stavby, dali ředitelé 9,3, respektive 9,0 bodu. Důležitý je také podle nich ovšem také zajímavý mix nájemců (8,3 z maximálních 10).

„Pro nájemce je naprosto klíčová dobrá lokalita. Poroste poptávka po kvalitních, moderních plochách v obchodních centrech a lokalitách, kde je kvalitní mix nájemců, kteří společně tvoří dostatečnou nabídku pro zákazníky,“ říká Omar Koleilat ze skupiny Crestyl.

Nic nového pod sluncem

V obchodních centrech letos podle ředitelů developerských společností nejvíce přibudou tradiční oblíbené značky (50 %), následované výdejními místy pro internetové obchody a restauracemi či kavárnami (obě 33 %). Příliv nových značek ze zahraniční se naopak v nejbližší budoucnosti neočekává.

„Růst či pokles míry neobsazenosti je zejména závislý na lokalitě retailových prostor. Jako příklad bych uvedl zavedené nákupní ulice v centru Prahy, kde se na uvolněný prostor čeká i několik let, či nákupní centra v dobré lokalitě a se správným složením nájemců jako například Centrum Chodov či Nový Smíchov, kde je nulová neobsazenost. Naopak retail, který není v dobré lokalitě, bude do budoucna ohrožen poklesem míry obsazenosti,“ tvrdí Alois Vyleta z CA Immo Real Estate Management.

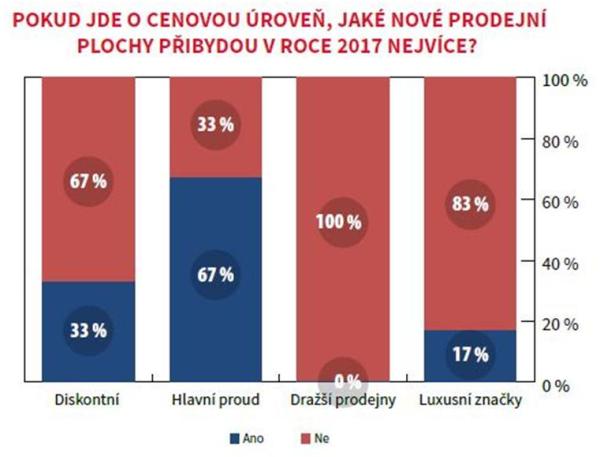

Nové prodejní plochy klasifikované podle cenové úrovně budou zastoupeny zejména hlavním „průměrným“ proudem (67 %), významné místo budou mít i prodejny diskontního charakteru (33 %). Zastoupení luxusních značek bude v celkovém mixu podstatně nižší (17 %). Vyšší míru fluktuace nájemců přitom aktuálně zaznamenala jen třetina (33 %) ředitelů developerských společností.

SF/pb

Související články

- OC: tržby vyšší než před pandemií

- Maloobchod v transformaci

- “Retail“ na kovidové houpačce

- OC Čtyři Dvory v nové podobě

- Obchodní centra na vlně redesignu, revitalizací i výstavby

- „Retail“ čeká zvyšování nájmů

- Retailová futurologie aneb jak budeme nakupovat v roce 2030

- Maloobchod sází na kvalitu i expanzi

- Obchodní centra rozšiřují gastrozóny

- Mileniálové, internet a „retail“